Od sredine do kraja osamdesetih godina prošlog stoljeća u Velikoj Britaniji, dok je premijer bila Margaret Thatcher, došlo je do promjena u smislu dereguliranja unutar financijskog tržišta. Iznenadne promjene su uključivale ukidanje fiksnih provizija, diferenciranje tzv “stockjobbera” i “stockbrokera” te kompjuterizaciju Londonske burze, često su se nazivale frazom “Bing Bangrdquo;. Učinci “Big Bangardquo; su doveli do značajnih promjena u strukturi financijskog tržišta Velike Britanije i ostatka gospodarstva, a isti efekt je ubrzo zahvatio i nogometnu industriju.

Prvi engleski klub koji je emitirao svoje dionice na burzi bio je Tottenham Hotspur. Ovakva situacija ranije nije bila moguća zato što je nogometni savez ograničavao iznos isplate dividende do 5% nominalne vrijednosti dionica, a što je ograničavalo isplate direktorima i dioničarima društva. Ovo je sve napisano kao dio “Pravila 34rdquo; nogometnog udruženja.

Međutim, Tottenham je pronašao način kako zaobići “Pravilo 34rdquo; tako što je osnovao tzv. holding, kojem je nogometni klub jedna od podružnica. Nogometni savez (FA) nije intervenirao te se temeljni kapital popeo na 3,3 milijuna funti. Drugi klub koji je emitirao dionice na burzi bio je Milwalli to 1989. godine, a nakon njega Manchester United 1991. godine. Nakon što je 1992. godine osnovana Premier liga, došlo je do značajne promjene, jer se povećao broj stanica koje su emitirale utakmice, a time se i povećao broj televizijskih prijenosa i sponzorstava, što je rezultiralo povećanjem dobiti klubova i interesom za dioničarstvom i ulaganjem u nogomet.

Do 2000. godine dvadeset dva engleska kluba nalazila su se na Londonskoj burzi, “alternativnom investicijskom tržištu” i OFEXmdash;u (sada pod nazivom PLUS tržište). Novac zarađen na burzi iskorišten je za uređenje stadiona, ulaganja u mlađe kategorije, trgovačke aktivnosti i marketing, smanjenje kredita i slično. Međutim, ovaj vlasnički model je ubrzo pokazao svoje nedostatke. Do godine 1998. većina klubova prikazala je cijene dionica kao niže od svoje IPO cijene (početne javne ponude). Ovo je uglavnom posljedica prirode “navijačkog dioničarstvardquo;. Navijači dioničari su bili “ulagačirdquo; koji su kupovali dionice klubova uglavnom iz emotivnih razloga kroz koje su se identificirali s klubom. Kupljene dionice su velikim dijelom bile izraz njihove odanosti klubu. To je značilo da nije bilo gotovo nikakve aktivnosti na sekundarnom tržištu za dionice nogometnih klubova, što ih je učinilo vrlo nelikvidnima.

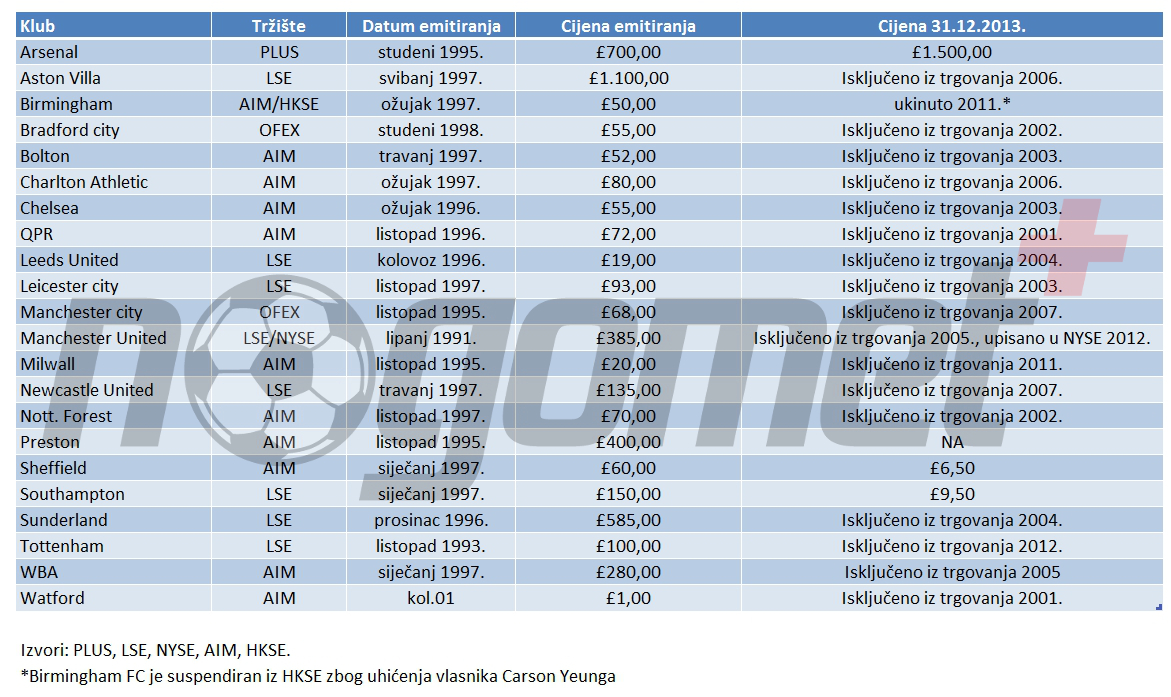

Do 2000. godine ukupno 14 engleskih nogometnih klubova odlučilo se povući s burze. Kao što se može vidjeti iz niže navedene tablice, samo dva (Arsenal i Watford) od ukupno 22 kluba na burzi pokazala su povećanje cijene dionica od svoje početne javne ponude.

Engleski nogometni klubovi izlistani na burzi

Manchester United, klub s reputacijom najuspješnijeg engleskog kluba, bio je jedini klub koji je ostvarivao godišnju dobit i isplatu dividende. Iako je United ostvarivao dobit, nakon što je Malcolm Glazer kupio 75% dionica kluba, ostvario je pravo samostalno odlučiti te “skinuti” Manchester United s burze 2005. godine. Ubrzo nakon toga, postao je vlasnikom 98% dionica kluba putem svoga sestrinskog društva “Red football” uz ukupnu cijenu od približno 800 milijuna funti. Manchester United PLC trenutačno se nalazi na New York stock exchange.

Tri su glavna nedostatka “burzovnog modela” nogometnih klubova koji su ujedno i glavni razlozi zbog kojih su se navedeni klubovi odlučili povući s burze:

Prvi se odražava u činjenici da investitori nisu zaradili ništa ili su ostvarili jako niske dividende i dobiti, što znači da je zbog “navijača dioničarardquo; postojala mala mogućnost klubovima za zaradu na burzi.

Drugi nedostatak proizlazi iz pogleda da nogomet jest i da bi trebao biti tzv “maksimizator korisnostirdquo; kako je definirao Peter J. Sloane u svojoj knjizi Ekonomike profesionalnog nogometa (Sloane, P.J.,1971). U svojoj knjizi Sloane navodi da nogometni klubovi imaju višestruke ciljeve koji se moraju uskladiti. Ovi ciljevi uključuju: uspjeh u igri, visoku posjećenost, zdravu ligu i financijsku solventnost.

Treći je nedostatak vidljiv u “Glazer/Abramovich primjerurdquo; gdje je povećanje stranih pojedinačnih ulagača najvjerojatnije prouzrokovalo da se klubovi povuku s burze. Ovo se događa uslijed činjenice da pojedini strani ulagači samo ulažu ako mogu kupiti barem “kontrolni paketrdquo;, što im omogućava povlačenje s burze, a što je u njihovom interesu jer im olakšava kupnju preostalih dionica.

Mislav Radić